La significativa caída de los precios de petróleo y gas no está teniendo su reflejo en las cotizaciones de fertilizantes y plásticos

COAG pide a Competencia que extreme la vigilancia sobre los oligopolios que controlan los mercados de insumos agrarios

- Mientras que el gas ha descendido en un 46% en el último año y medio, la urea apenas lo ha hecho en un 14%, el nitrato amónico cálcico tan sólo un 5,5% y el Fosfato Diamónico (DAP), lejos de bajar, ha incrementado su precio un 2,6%.

- En el mismo periodo, el barril Brent ha caído un 61% Sin embargo, los precios de los plásticos se han mantenido estables e incluso han tenido un pequeño repunte.

- En la próxima legislatura es necesario crear un Observatorio de Costes e Insumos para dar seguimiento y transparencia al mercado y evitar costes injustificadamente altos para agricultores y ganaderos.

Madrid, 24 de febrero de 2016. La Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) reclama a la Comisión Nacional de los Mercados y la Competencia (CNMC) que extreme la vigilancia sobre los oligopolios que controlan los insumos del sector agrario (energía, fertilizantes, plásticos, etc..). El estudio comparativo elaborado por el Departamento de Economía Agraria de COAG refleja que la significativa caída de los precios de petróleo y gas no está teniendo su reflejo en las cotizaciones de fertilizantes y plásticos. Mientras que el gas ha descendido en un 46% en el último año y medio, la urea apenas lo ha hecho en un 14%, el nitrato amónico cálcico tan sólo un 5,5% y el DAP, lejos de bajar, ha incrementado su precio en un 2,6%. En el mismo periodo, el barril Brent ha caído un 61% y sin embargo los precios de los plásticos se han mantenido estables e incluso han tenido un pequeño repunte.

En el caso del gasóleo B, existe una mayor correlación entre la caída del petróleo y el precio final al agricultor, ya que en el último año y medio el carburante ha bajado un 52%. No obstante, el propio Presidente de la CNMC, Jose María Marín Quemada, subrayaba en declaraciones a la prensa hace apenas 10 días que el precio de los carburantes estaba bajando “a un ritmo más lento" de lo deseado.

“Lamentablemente, el relato especulativo se repite. Cuando el petróleo y el gas suben, la subida se repercute casi de forma inmediata al coste final de los principales insumos agrarios. Sin embargo, cuando bajan, el supuesto “libre mercado” es mucho más perezoso para trasladarlo al precio final de carburantes, fertilizantes o plásticos”, ha lamentado Miguel Blanco, Secretario General de COAG, al tiempo que ha añadido que “en la próxima legislatura es necesario crear un Observatorio de Costes e Insumos para dar seguimiento y transparencia al mercado y evitar costes injustificadamente altos para agricultores y ganaderos”.

La volatilidad de precios y la espiral alcista de los costes de producción están dañando seriamente la rentabilidad de las explotaciones agrarias. Desde 2003, el sector acumula una caída de la renta del 16%. En ese mismo periodo, los costes de producción han experimentado una subida del 47%.

Ver estudio comparativo completo en páginas siguientes

EVOLUCIÓN DEL PRECIO DEL PETRÓLEO

A continuación se muestra la evolución del precio del barril de Brent según cotizaciones mundiales y del precio del gasóleo B en España, desde el 15 de julio de 2014 hasta el 31 de enero de 2016. En términos globales se observa una evolución a la baja en ambas cotizaciones. Mientras el barril Brent ha caído un 61,6% entre ambas fechas, el precio del gasóleo B ha descendido un 52,6%. La representación gráfica de la evolución de ambas cotizaciones a los largo de los últimos años muestra desfases en los ajustes más pronunciados que el que haya podido producirse en este último periodo, si bien se observan ciertos desajustes.

Según datos de la Comisión Europea, durante 2015 el precio de gasóleo sin impuestos cayó un 22,9% de media en la UE mientras que en España descendió un 21,09%, es decir, 1,8 puntos menos. Además, la caída fue bastante mayor en otros socios de la UE que en España. En Italia, en el mismo periodo y descontando impuestos, la bajada fue del 25,22% y en Alemania y Francia del 25,1% La situación se reproduce si se analiza el periodo julio 2014 – febrero 2016, para el que el gasóleo bajó un 47,5% de media en la UE y en España un 46,2%.

Evolución del precio del barril de Brent (€/barril) y del precio del gasóleo B (€/l) desde julio 2014 hasta febrero 2016

Precio gasóleo B (€/l)

|

Precio barril de Brent (€/barril)

| |

15/07/2014

|

0,960

|

77,28

|

31/07/2014

|

0,914

|

78,67

|

15/08/2014

|

0,905

|

77,24

|

31/08/2014

|

0,909

|

78,30

|

15/09/2014

|

0,912

|

76,69

|

30/09/2014

|

0,886

|

74,20

|

15/10/2014

|

0,853

|

67,51

|

31/10/2014

|

0,844

|

67,04

|

15/11/2014

|

0,855

|

64,81

|

30/11/2014

|

0,802

|

56,50

|

15/12/2014

|

0,703

|

49,98

|

31/12/2014

|

0,674

|

47,70

|

15/01/2015

|

0,615

|

41,50

|

31/01/2015

|

0,636

|

46,56

|

15/02/2015

|

0,710

|

54,04

|

28/02/2015

|

0,753

|

55,79

|

15/03/2015

|

0,742

|

50,92

|

31/03/2015

|

0,727

|

51,41

|

15/04/2015

|

0,759

|

56,47

|

30/04/2015

|

0,772

|

59,51

|

15/05/2015

|

0,783

|

58,42

|

31/05/2015

|

0,777

|

59,75

|

15/06/2015

|

0,761

|

55,49

|

30/06/2015

|

0,753

|

57,09

|

15/07/2015

|

0,707

|

52,11

|

31/07/2015

|

0,677

|

47,52

|

15/08/2015

|

0,647

|

44,15

|

31/08/2015

|

0,596

|

48,28

|

15/09/2015

|

0,655

|

41,39

|

30/09/2015

|

0,633

|

43,28

|

15/10/2015

|

0,613

|

42,79

|

31/10/2015

|

0,601

|

45,03

|

15/11/2015

|

0,631

|

41,70

|

30/11/2015

|

0,597

|

42,23

|

15/12/2015

|

0,513

|

35,18

|

31/12/2015

|

0,518

|

34,33

|

15/01/2016

|

0,467

|

26,51

|

31/01/2016

|

0,455

|

29,69

|

EVOLUCIÓN DEL PRECIO DEL GAS

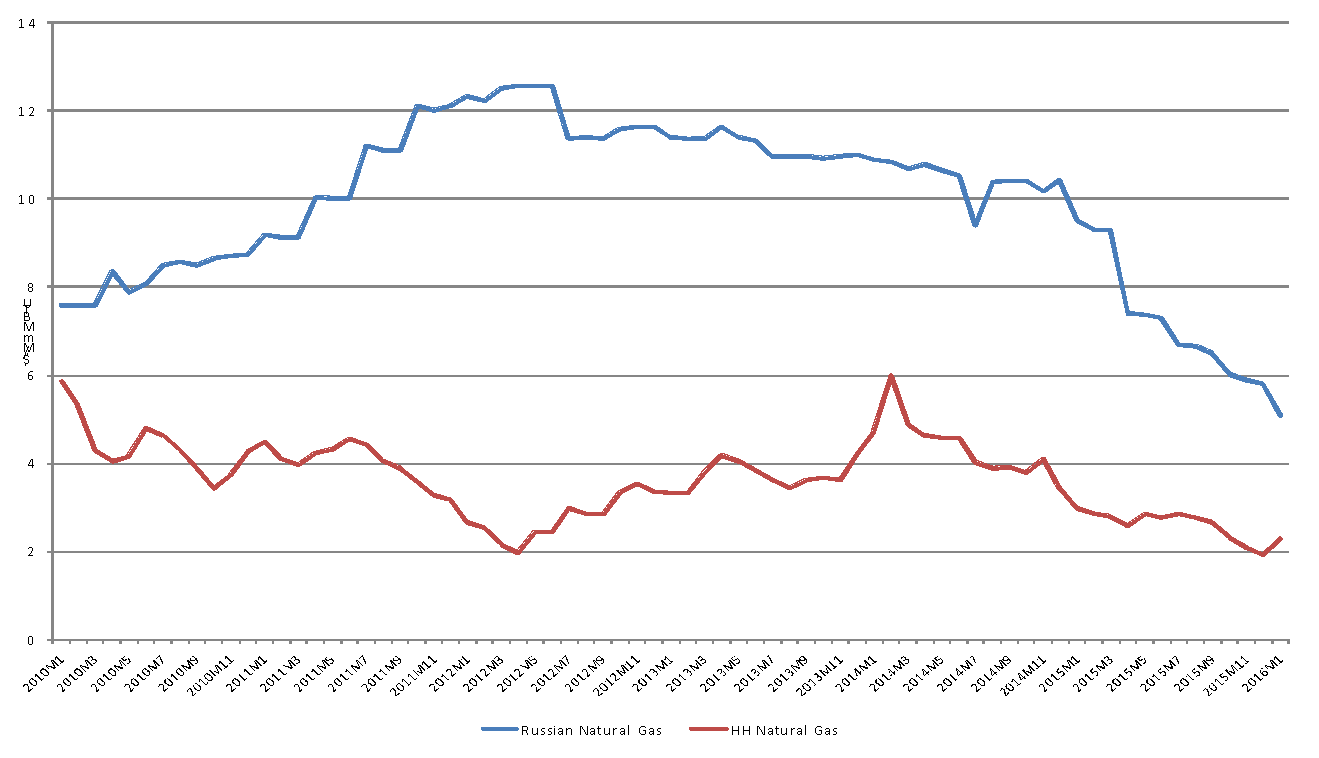

La evolución del precio del gas muestra que, tomando como referencia datos del Fondo Monetario Internacional, desde julio de 2014 hasta enero de 2016 las cotizaciones han caído un 46% para el gas natural de Rusia y un 43,2% para el gas natural de EEUU.

Evolución mensual del precio del gas natural ($/Mm BTU) enero 2010 / enero 2016

Fuente: elaboración propia a partir de datos del Fondo Monetario Internacional

EVOLUCIÓN DEL PRECIO DE LOS INSUMOS

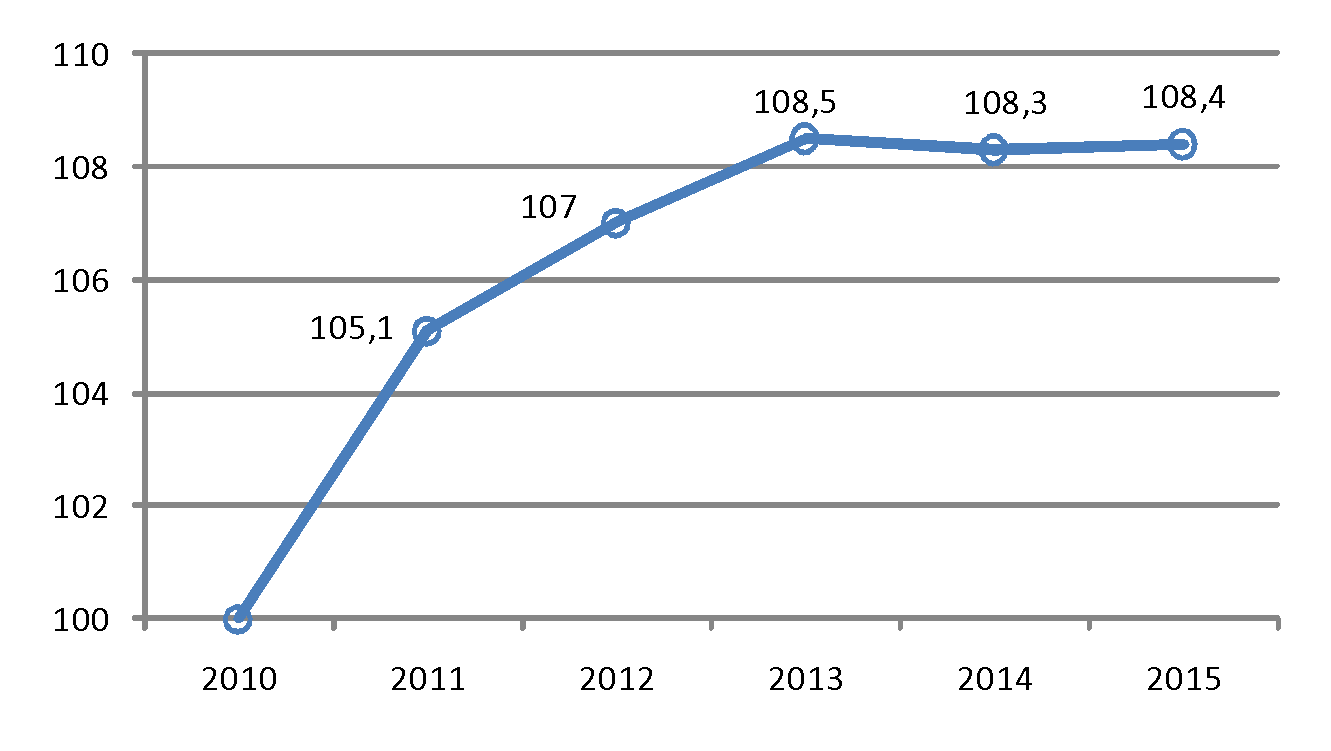

En la evolución del precio de los plásticos, insumo indispensable para varios sectores agrarios, como el hortícola, no se ha visto reflejada la caída del precio del petróleo, materia prima a partir de la que se fabrican esencialmente. Según datos del Banco de España para la fabricación de productos de caucho y plásticos, los precios no sólo no han caído desde 2014, sino que se han incrementado ligeramente.

Se podría argumentar que aunque este es un insumo derivado del petróleo, sus cambios de precio al agricultor llegan con un plazo diferencial, ya que el film que se va a utilizar en una determinada campaña se fabrica en los meses previos al inicio de la misma, si bien ha transcurrido más de año medio desde que el precio de la materia prima comenzó a bajar, y de manera pronunciada, mientras que no hay ningún reflejo en el precio de venta al agricultor.

Es decir, mientras el barril de Brent ha caído un 61,1% entre el 15 de julio de 2014 hasta el 31 de enero de 2016, los precios de los plásticos se han mantenido estables e incluso con un pequeño repunte.

Evolución del índice de precios de fabricación de productos de caucho y plásticos

Fuente: Boletín Estadístico del Banco de España, diciembre 2015. Base 2010=100. Para 2015 valores hasta noviembre

Por otro lado, la evolución del precio de los principales fertilizantes, por volumen de uso en España, sin embargo, no ha experimentado una variación similar a la registrada el gas natural.

El precio del gas natural es el que determina los precios de los fertilizantes. El producto base, el amoniaco, a partir del que se producen los fertilizantes nitrogenados, consume del orden del 85% del gas natural total utilizado, como materia prima y el resto como energía. Entre el 80-50% del coste de producción está originado por el consumo de gas natural.

Mientras la cotización del gas ha descendido en un 46%, la urea apenas lo ha hecho en un 13,8%, pasando de 32,5 €/100 kg en julio de 2014 a 28 €/100 kg en enero de este año. Tampoco han evolucionado de la misma forma el precio de otros fertilizantes de amplio uso y cuya cotización también debería estar relacionada con la evolución del precio de la energía, como el nitrato amónico cálcico, con un descenso de sólo un 5,5% y el DAP cuyo precio se ha incrementado un 2,6% en el periodo señalado.

De hecho, según los propios datos del MAGRAMA, el capítulo incluido en los consumos intermedios, relativo a fertilizantes y enmiendas sólo descendió un 2,5% en 2015.

Evolución del precio (€/100 kg) de los principales fertilizantes en España julio 2014-enero 2016

Julio 2014

|

Enero 2016

|

Var (%)

| |

Nitrato amónico cálcico

|

25,40

|

24,0

|

-5,5

|

Urea

|

32,50

|

28,0

|

-13,8

|

DAP (Fosfato Diamónico)

|

43,37

|

44,5

|

+ 2,6

|

Fuente: Elaboración propia, departamento de Economía Agraria de COAG.